¿Te encuentras en la búsqueda de una hipoteca variable pero no estás seguro de cómo aprovechar los bajos tipos de interés? Si es así, no te preocupes, ¡estás en el lugar correcto! En este artículo, te explicaremos todo lo que necesitas saber sobre las hipotecas variables y cómo sacarles el máximo provecho en tiempos de bajos tipos de interés. Desde entender cómo funciona una hipoteca variable hasta conocer las mejores estrategias para aprovechar las fluctuaciones del mercado, te guiaremos a través de todo el proceso. Sigue leyendo para descubrir cómo puedes obtener la mejor hipoteca variable y ahorrar dinero en el proceso.

Qué es una hipoteca variable y cómo funciona

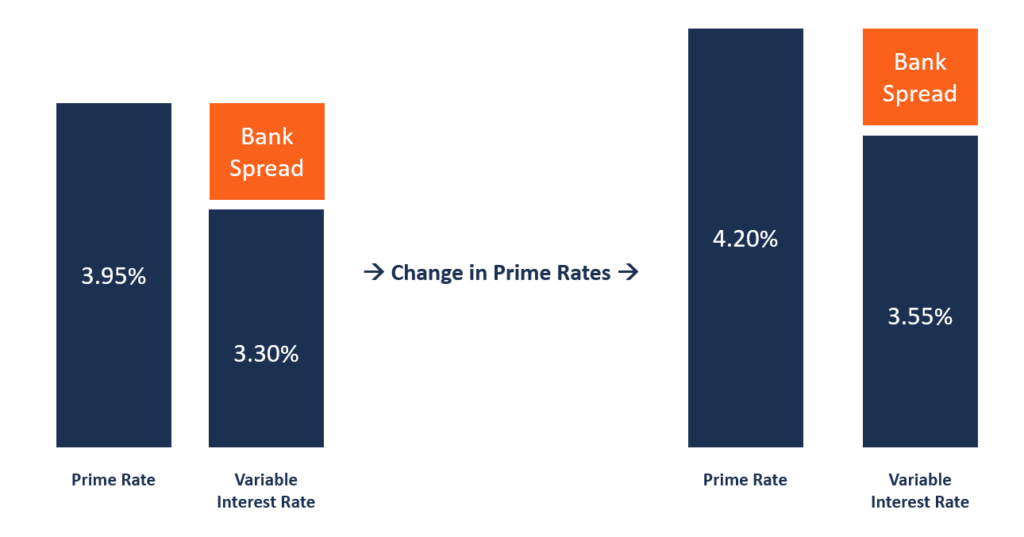

La hipoteca variable es un tipo de préstamo hipotecario en el que el tipo de interés varía durante el plazo del préstamo en función de un índice de referencia, generalmente el Euríbor. Cuando el Euríbor sube, los pagos mensuales de la hipoteca también aumentan, y cuando baja, los pagos mensuales también disminuyen. Este tipo de hipoteca puede ofrecer una ventaja a los prestatarios en un entorno de bajos tipos de interés, ya que los pagos mensuales pueden ser más bajos que los de una hipoteca de tipo fijo.

Sin embargo, es importante tener en cuenta que la hipoteca variable también conlleva un mayor riesgo que una hipoteca de tipo fijo. Si los tipos de interés suben significativamente, los pagos mensuales también pueden aumentar, lo que puede dificultar el cumplimiento de los pagos mensuales. Por lo tanto, es esencial que los prestatarios comprendan los riesgos asociados con una hipoteca variable y estén preparados para manejar cualquier aumento en los pagos mensuales que puedan surgir en el futuro.

En general, la elección entre una hipoteca variable y una hipoteca de tipo fijo depende de las circunstancias individuales del prestatario y de su tolerancia al riesgo. Si un prestatario está dispuesto a asumir un mayor riesgo a cambio de pagos mensuales más bajos, una hipoteca variable podría ser una opción atractiva. Sin embargo, si un prestatario prefiere la estabilidad y la certeza de pagos mensuales consistentes, una hipoteca de tipo fijo podría ser más apropiada. En última instancia, es importante que los prestatarios hagan una evaluación cuidadosa de sus necesidades y circunstancias financieras antes de tomar una decisión.

Ventajas e inconvenientes de una hipoteca variable

La hipoteca variable se ha vuelto cada vez más popular entre los compradores de vivienda gracias a la actual situación económica de bajos tipos de interés. Una de las principales ventajas de una hipoteca variable es que las cuotas mensuales pueden ser más bajas que las de una hipoteca fija, lo que permite a los compradores de vivienda ahorrar dinero en el corto plazo. Además, si los tipos de interés bajan aún más, la cuota mensual de la hipoteca variable también disminuirá, lo que puede ser muy beneficioso para los propietarios.

Sin embargo, también hay ciertos inconvenientes asociados con una hipoteca variable. La principal desventaja es la incertidumbre en cuanto a los pagos mensuales. A diferencia de una hipoteca fija, la cuota mensual puede variar de mes a mes, lo que puede ser un problema para aquellos que desean presupuestar sus gastos de manera precisa. Además, si los tipos de interés suben, la cuota mensual también aumentará, lo que puede ser un problema financiero para los propietarios. Por lo tanto, es importante que los compradores de vivienda evalúen cuidadosamente sus necesidades y limitaciones financieras antes de optar por una hipoteca variable.

Consejos para aprovechar los bajos tipos de interés en una hipoteca variable

Una hipoteca variable puede ser una excelente opción para aquellos que buscan aprovechar los bajos tipos de interés en el mercado actual. Sin embargo, es importante tener en cuenta que los pagos mensuales pueden fluctuar en función de los cambios en los tipos de interés. Para maximizar los beneficios de una hipoteca variable, es recomendable seguir estos consejos:

En primer lugar, es importante tener un buen historial crediticio y una fuente de ingresos estable para obtener las mejores ofertas de hipoteca variable. También se recomienda realizar una investigación exhaustiva de las diferentes opciones de hipoteca variable disponibles en el mercado y comparar las tasas de interés, los plazos y las condiciones de pago. Además, es importante tener en cuenta que algunos prestamistas ofrecen una tasa de interés inicial más baja pero con una cláusula de ajuste que puede aumentar significativamente los pagos mensuales después de cierto tiempo. Por lo tanto, es esencial leer cuidadosamente las condiciones del contrato antes de firmar.

Otro consejo importante es tener un plan de pago adecuado y un presupuesto sólido. Los pagos mensuales pueden cambiar con una hipoteca variable, por lo que es importante tener en cuenta el aumento potencial de los pagos y planificar en consecuencia. También es recomendable tener un fondo de emergencia en caso de que los pagos mensuales aumenten más de lo esperado. En general, una hipoteca variable puede ser una excelente opción si se hace una investigación adecuada, se tiene un plan de pago sólido y se está preparado para los posibles cambios en los pagos mensuales.

Conclusión

En conclusión, la hipoteca variable puede ser una opción atractiva para aquellos que desean aprovechar los bajos tipos de interés en el mercado actual. Sin embargo, es importante tener en cuenta que los pagos mensuales pueden fluctuar a lo largo del tiempo y es necesario estar preparado para hacer frente a posibles aumentos en el futuro.

Es fundamental entender cómo funciona la hipoteca variable y cuáles son los riesgos asociados a ella antes de tomar una decisión. Una buena práctica es utilizar una calculadora de hipotecas para simular diferentes escenarios y asegurarse de que se puede hacer frente a los pagos incluso en las situaciones más adversas.