¿Te preocupa cómo ahorrar lo suficiente para tu jubilación? ¿Te sientes abrumado por la cantidad de opciones de inversión disponibles en el mercado? Si es así, los fondos mutuos de ciclo de vida podrían ser la solución a tus problemas financieros. Estos fondos están diseñados para adaptarse a tus necesidades de inversión a medida que te acercas a la jubilación, lo que los hace una opción atractiva para aquellos que buscan una manera fácil y eficiente de planificar su futuro financiero. En este artículo, exploraremos en detalle qué son los fondos mutuos de ciclo de vida y cómo pueden ayudarte a alcanzar tus objetivos financieros a largo plazo.

Introducción a los fondos mutuos de ciclo de vida y su importancia en la planificación financiera

Los fondos mutuos de ciclo de vida son una opción de inversión cada vez más popular entre los ahorradores que buscan una forma sencilla de planificar su futuro financiero. Estos fondos reúnen diferentes tipos de activos financieros en un solo producto, con el objetivo de ajustar el riesgo y la rentabilidad a las necesidades de los inversionistas según su edad y horizonte de inversión.

En otras palabras, los fondos mutuos de ciclo de vida ofrecen la posibilidad de invertir en distintos activos financieros, como acciones, bonos y efectivo, de acuerdo con la etapa de vida del inversionista y su perfil de riesgo. Esta estrategia de inversión puede ser particularmente útil para quienes buscan una opción de inversión simple y eficiente a largo plazo, sin tener que preocuparse constantemente por el manejo de su cartera.

Cómo funcionan los fondos mutuos de ciclo de vida y sus diferentes estrategias de inversión

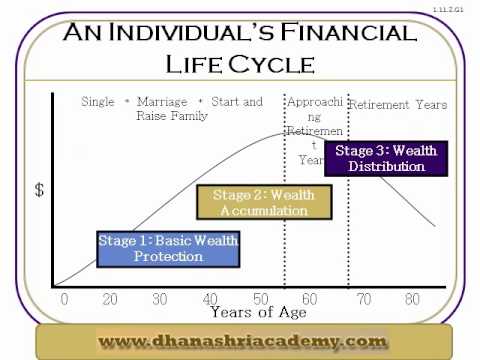

Los fondos mutuos de ciclo de vida son una alternativa interesante para los inversionistas que buscan una estrategia de inversión a largo plazo. Este tipo de fondos se basan en la idea de que las necesidades de inversión de una persona cambian a medida que esta envejece, por lo que la estrategia de inversión debe adaptarse a estas necesidades cambiantes. Estos fondos ofrecen un enfoque de inversión diversificado que está diseñado para cambiar automáticamente al proporcionar una mezcla de activos que se ajusta a las necesidades de inversión de cada individuo.

La estrategia de inversión de los fondos mutuos de ciclo de vida se basa en varios factores, como la edad del inversionista, su tolerancia al riesgo y su horizonte de inversión. Los fondos mutuos de ciclo de vida se dividen generalmente en tres categorías: conservadora, moderada y agresiva. La categoría conservadora está diseñada para inversionistas que buscan una estrategia de inversión a largo plazo y que prefieren una cartera más segura. La categoría moderada es para inversionistas que buscan una cartera más equilibrada de activos, mientras que la categoría agresiva es para inversionistas que buscan una estrategia de inversión más arriesgada y de mayor rendimiento.

Ventajas y desventajas de invertir en fondos mutuos de ciclo de vida y cómo elegir el mejor para tus objetivos financieros

Los fondos mutuos de ciclo de vida ofrecen una forma simplificada de inversión para aquellos que buscan planificar su futuro financiero. Estos fondos se estructuran en torno a la edad y la etapa de vida del inversor, y se ajustan automáticamente para equilibrar el riesgo y el rendimiento a lo largo del tiempo. Una de las principales ventajas de los fondos mutuos de ciclo de vida es que permiten a los inversores diversificar sus inversiones en una sola compra, lo que significa que no tienen que preocuparse por seleccionar acciones individuales o administrar una cartera de inversiones compleja. Además, estos fondos suelen tener una tasa de gastos relativamente baja en comparación con otras opciones de inversión.

Sin embargo, también hay algunas desventajas que los inversores deben tener en cuenta al elegir un fondo mutuo de ciclo de vida. Uno de los mayores desafíos es la falta de control sobre la asignación de activos y la estrategia de inversión, lo que puede resultar en una cartera que no se ajusta perfectamente a las necesidades del inversor. Además, los fondos mutuos de ciclo de vida pueden no ser la mejor opción para aquellos que tienen objetivos financieros muy específicos o que buscan un mayor control sobre su inversión. En última instancia, la elección de un fondo mutuo de ciclo de vida dependerá de las necesidades y objetivos financieros individuales de cada inversor, por lo que es importante investigar cuidadosamente antes de tomar cualquier decisión de inversión.

Conclusión

En conclusión, los fondos mutuos de ciclo de vida son una herramienta valiosa para la planificación financiera. Estos fondos ofrecen una solución simplificada y diversificada para aquellos que buscan invertir para alcanzar sus objetivos financieros a largo plazo. Los fondos mutuos de ciclo de vida le permiten invertir en una cartera de activos diversificada y ajustan automáticamente la asignación de activos a medida que se acerca la fecha objetivo de su inversión.

Además, estos fondos permiten a los inversores establecer objetivos financieros realistas y alcanzables, y ajustar su exposición a los mercados financieros a medida que se acercan a la jubilación. Al elegir un fondo mutuo de ciclo de vida, los inversores pueden delegar las decisiones de inversión en manos de expertos y reducir el estrés de tener que tomar decisiones de inversión complejas por su cuenta.